Résilier Direct Assurance

Résiliez votre contrat avec Direct Assurance en quelques étapes seulement.

Juridiquement valable & confirmation d'envoi immédiate !

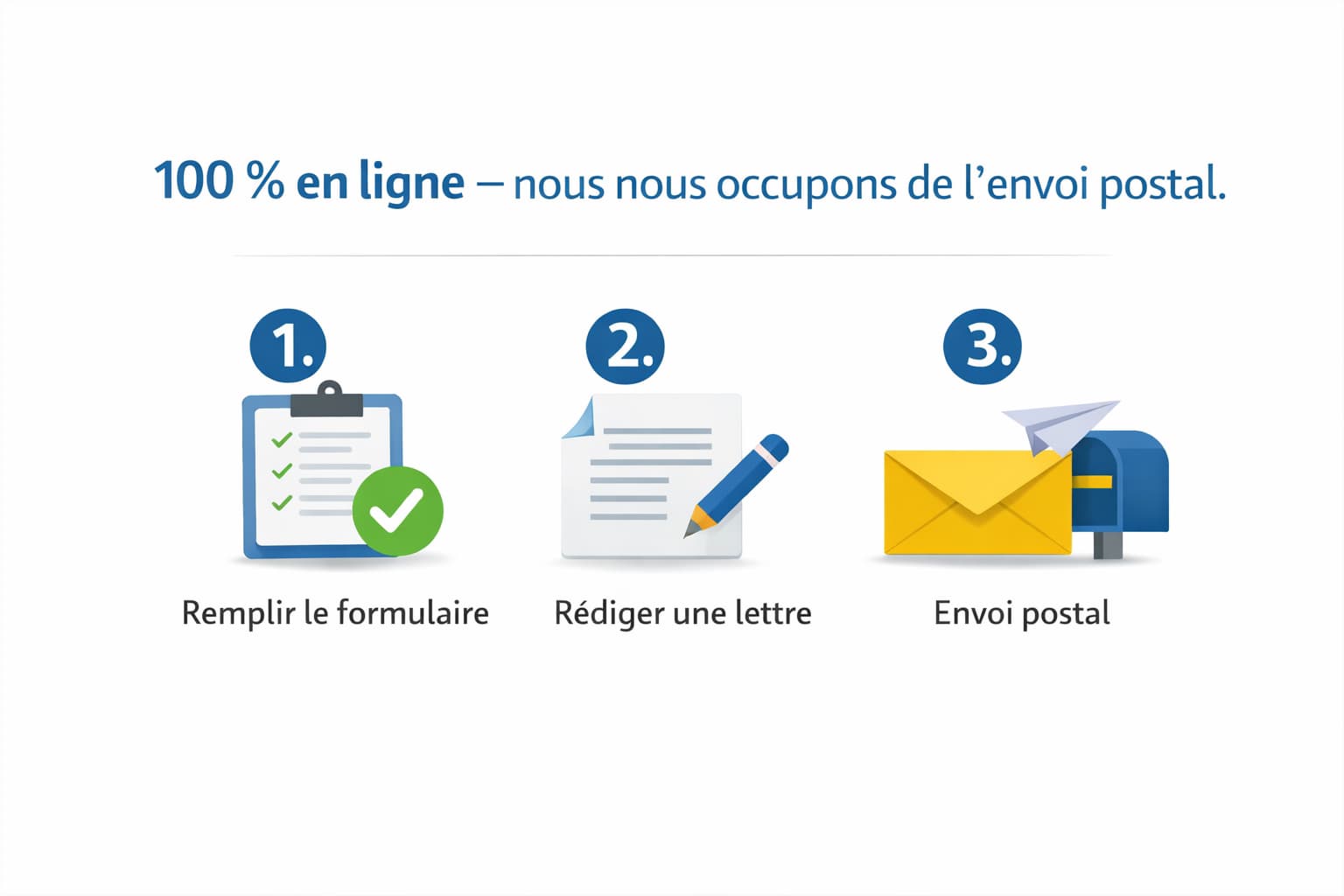

- 1.Sélectionner le modèle de résiliation

- 2.Signer la résiliation en ligne

- 3.Envoyer directement en recommandé (payant)

Certifié

Satisfaits

48, rue Carnot, CS 50025

92158 Suresnes

Signature juridiquement valable

Sécurité issue de 3 millions de résiliations traitées avec succès.

100% adresses vérifiées

Grâce à une mise à jour hebdomadaire de notre base de données.

Envoi immédiat

Envoyer par lettre recommandée ou fax avec preuve d'envoi.

Laissez-nous résilier votre contrat Direct Assurance

Ce qu’il faut savoir pour résilier Direct Assurance, expliqué clairement

1. Résilier votre contrat Direct Assurance

Envoyez votre résiliation en recommandé

Privilégiez la Lettre recommandée avec accusé de réception - ou LRAR.

Ce courrier vous apporte une preuve d'envoi et de réception.

Conservez le récépissé postal et la preuve de réception pour calculer les délais.

- Rédigez la lettre en indiquant nom, prénom, adresse, numéro client ou contrat et la date. Mentionnez le motif et signez.

- Imprimez la lettre signée et joignez les pièces justificatives lisibles (PDF, JPG, PNG).

- Déposez l'envoi à La Poste en choisissant un envoi en recommandé avec AR. Conservez le récépissé de dépôt.

- Adressez votre LRAR à :

Direct Assurance Service Consommateurs

48, rue Carnot

CS 50025

92158 Suresnes Cedex - Conservez la preuve de réception signée et une copie numérique. La date d'envoi marque le début du préavis.

- Demandez une réponse écrite confirmant la prise en compte de votre résiliation.

Joignez les pièces et conservez les preuves

Indiquez clairement votre numéro de contrat et le motif de la demande. Joignez les documents demandés et conservez une copie signée avant l'envoi. Ces éléments servent de preuve centrale en cas de contestation d'un prélèvement ou d'un refus.

2. Comprendre votre contrat Direct Assurance

Vérifiez la durée du contrat, les règles de reconduction et les délais applicables. La plupart des contrats durent un an et se renouvellent automatiquement chaque année. Après 12 mois, la loi Hamon vous autorise à mettre fin au contrat à tout moment.

Comment calculer votre délai de résiliation

Repérez la date de souscription et la date d'échéance sur l'avis d'échéance ou dans vos Conditions particulières. Après 12 mois, vous pouvez résilier à tout moment. La prise d'effet intervient généralement un mois après la réception de votre LRAR. Si vous visez la résiliation à l'échéance annuelle, appliquez le préavis indiqué dans vos CGV, souvent de deux mois.

Si l'avis d'échéance vous parvient moins de quinze jours avant la date limite, la loi Chatel vous accorde vingt jours calendaires supplémentaires pour vous opposer à la reconduction. Utilisez la date d'envoi portée sur l'avis pour calculer cette fenêtre.

Ce que vous devez vérifier dans votre contrat

Repérez le numéro de contrat sur l'avis, dans les Conditions particulières ou dans votre Espace Personnel. Vérifiez la durée, la reconduction tacite et le préavis applicable. Identifiez les motifs qui ouvrent droit à une résiliation hors échéance, par exemple hausse tarifaire, vente du véhicule, déménagement, décès ou mise en demeure. Préparez les pièces demandées, car l'assureur les sollicite souvent.

Important pour la reconduction tacite

La reconduction tacite s'applique en général pour une année. L'assureur doit vous informer via l'avis d'échéance. Si l'avis arrive moins de quinze jours avant la date limite, la loi Chatel vous ouvre vingt jours supplémentaires. Conservez tous les avis d'échéance et les preuves d'envoi. Si l'avis est tardif ou incomplet, mentionnez-le dans votre lettre et joignez la copie reçue.

3. Préparer et rédiger votre résiliation

Avant d'écrire, rassemblez toutes les informations utiles pour éviter un rejet administratif. Identifiez votre numéro de contrat, votre numéro client, vos coordonnées et la date d'effet souhaitée. Préparez les pièces en fonction du motif invoqué.

- Nom complet et coordonnées complètes

- Numéro client / numéro de contrat

- Date de rédaction de la demande

- Signature manuscrite (ou image scannée si la signature électronique n'est pas acceptée)

Comment structurer votre lettre de résiliation

Commencez par un en-tête reprenant vos coordonnées et le numéro de contrat, puis indiquez l'objet : "Résiliation du contrat n°[votre numéro]". Dans le corps, précisez le motif si vous résiliez hors échéance et indiquez la date d'effet demandée. Demandez explicitement une réponse écrite confirmant la date de fin de contrat et signalez que vous joignez les pièces en annexe. Exemple de formulation : "Par la présente, je mets fin au contrat n°[Numéro] à effet du [Date]. Merci de confirmer la réception de ma demande par écrit. Cordialement, [Signature]".

Important pour la signature et les pièces justificatives

Signez la lettre de votre main : l'assureur demande une signature manuscrite. Si la signature électronique n'est pas acceptée, joignez une image scannée de la page signée ou envoyez la version papier en recommandé. Pour les motifs demandant une pièce (vente, déménagement, décès, cessation d'activité), joignez le document en PDF, JPG ou PNG. Sans pièce, l'assureur peut retarder ou contester la prise en compte.

4. Résoudre les problèmes courants

Adoptez une méthode rigoureuse : reconstituez la chronologie des échanges et conservez toutes les preuves d'envoi. Ces éléments facilitent les relances et renforcent votre dossier en cas de litige.

Comment sécuriser la preuve

Privilégiez l'envoi en LRAR et conservez le récépissé postal ainsi que la preuve de réception signée par l'assureur. Si vous utilisez un envoi électronique certifié, conservez l'attestation d'envoi et l'accusé électronique. Scannez et sauvegardez toutes les pièces et reçus dans un dossier horodaté. Si vous avez d'abord communiqué via l'Espace Personnel, conservez la copie et envoyez ensuite une LRAR pour sécuriser la preuve. Si l'assureur ne répond pas pendant le préavis d'un mois, considérez la résiliation comme acceptée et conservez cette absence de réponse comme élément du dossier.

Comment réagir en cas de prélèvements non autorisés

Contestez immédiatement le prélèvement auprès de votre banque et joignez la preuve de la résiliation. Envoyez simultanément une réclamation écrite à Direct Assurance en joignant la preuve d'envoi et l'extrait de compte. Conservez tous les échanges avec la banque et l'assureur. Si Direct Assurance ne rembourse pas, relancez par LRAR puis saisissez le médiateur de l'assurance avec un dossier complet.

Important pour la confirmation et l'escalade

Si vous n'obtenez pas de confirmation écrite, relancez par LRAR en rappelant la date du premier envoi et en joignant le récépissé initial. Contactez le Service Consommateurs par téléphone pour obtenir des précisions, puis notez le nom et la date de l'appel. En cas de refus motivé, demandez la justification écrite et contestez formellement par LRAR. Si l'issue reste négative, saisissez le médiateur avec l'intégralité des pièces.

5. Puis-je contacter Direct Assurance directement ?

Oui. Vous pouvez contacter Direct Assurance pour résilier de plusieurs manières. Envoyez un courrier postal en LRAR à l'adresse du Service Consommateurs. Utilisez la messagerie de votre Espace Personnel pour transmettre des pièces jointes (PDF, JPG, PNG). Vous pouvez aussi solliciter des informations via les réseaux sociaux indiqués et contacter le service client au 09 70 80 80 04 (non surtaxé). Nous recommandons l'envoi en recommandé pour sécuriser la preuve.

6. Checklist : Questions importantes

Comment envoyer correctement votre lettre recommandée

Rédigez la lettre en précisant identité complète, numéro de contrat, date et signature. Joignez les pièces en formats lisibles (PDF, JPG, PNG). Déposez l'envoi en recommandé avec AR et conservez le récépissé de dépôt. Demandez explicitement la preuve de réception dans votre courrier. Conservez aussi une copie numérique horodatée de l'ensemble des pièces.

Comment calculer votre délai de résiliation

Repérez la date de souscription et la date d'échéance sur votre contrat ou sur l'avis d'échéance. Après 12 mois, la loi Hamon vous autorise à mettre fin au contrat à tout moment. La prise d'effet est généralement d'un mois après la réception de votre courrier recommandé. Si l'avis d'échéance est transmis moins de quinze jours avant la date limite, la loi Chatel vous accorde vingt jours supplémentaires.

Que faire si vous ne recevez pas de confirmation

Relancez par LRAR en joignant le récépissé initial et demandez une réponse datée. Contactez le Service Consommateurs par téléphone et notez l'identité de l'interlocuteur. Si l'absence de réponse persiste jusqu'à la fin du préavis, considérez la résiliation comme acceptée et conservez cette absence comme preuve.

Quels documents inclure dans votre courrier

- Acte ou certificat de cession pour la vente d'un véhicule

- Attestation du nouvel assureur si vous réassurez

- Justificatif de déménagement pour l'habitation

- Certificat de décès pour les ayants‑droit

- Preuve de cessation d'activité le cas échéant

Numérisez les pièces et conservez les originaux. Indiquez dans la lettre la nature des pièces jointes.

Comment réagir en cas de prélèvements après résiliation

Contestez le prélèvement auprès de votre banque en fournissant la preuve de résiliation. Envoyez une réclamation écrite à Direct Assurance avec la preuve d'envoi et l'extrait de compte. Conservez toutes les traces et relancez par LRAR si nécessaire. Si la situation n'évolue pas, préparez un dossier pour saisir le médiateur.

Comment préserver votre bonus après vente

Envoyez rapidement le certificat de cession pour suspendre la garantie dès le jour suivant l'acte. Les prélèvements doivent s'interrompre. Le bonus continue d'évoluer pendant les trois premiers mois après la suspension. Vous disposez de six mois pour racheter un véhicule et réactiver la garantie dans de bonnes conditions. Au-delà, la reprise peut entraîner une modification du bonus.

Comment résilier suite à une augmentation de tarif

Joignez l'avis d'augmentation reçu et envoyez la demande par LRAR en invoquant l'augmentation tarifaire. Demandez explicitement la prise d'effet de la résiliation. Conservez une copie de l'avis et de votre envoi. Si l'assureur conteste, demandez les justificatifs par écrit et, si besoin, saisissez le médiateur.

Comment procéder lors d'un déménagement

Pour l'assurance habitation, transmettez la demande de résiliation dans les trois mois suivant le déménagement et joignez un justificatif de votre nouvelle adresse. La prise d'effet se produit généralement un mois après réception de votre LRAR. Si votre contrat comporte des clauses particulières, appliquez les modalités prévues par vos Conditions Générales.

Comment agir si la signature numérique n'est pas reconnue

Si la signature électronique n'est pas acceptée, joignez une image scannée de votre signature manuscrite ou envoyez la lettre signée en LRAR. Conservez la copie numérique signée et le récépissé postal. Renverrez la version papier si l'envoi électronique est refusé pour raison formelle.

Comment faire si vous n'avez plus votre certificat de cession

Demandez une copie à l'acheteur ou à l'organisme ayant pu conserver un duplicata. Expliquez la situation au Service Consommateurs et joignez toute preuve alternative utile (échanges de mails, preuve de paiement). Conservez tous les éléments probants et demandez la marche à suivre écrite si le document original reste indisponible.

Comment saisir le médiateur en cas de refus persistant

Constituez un dossier complet comprenant la lettre initiale, le récépissé de dépôt, la preuve de réception, tous les échanges avec l'assureur et les justificatifs fournis. Relancez par LRAR avant la saisine et conservez la preuve de relance. Adressez ensuite la saisine au médiateur de l'assurance en joignant l'ensemble des pièces pour établir la chronologie et les preuves.

Prêt à clôturer votre contrat Direct Assurance ?

Renseignez vos informations, signez en ligne et Resiliax prépare l'envoi recommandé.

Préparer ma lettre