Résilier Crédit Agricole

Résiliez votre contrat avec Crédit Agricole en quelques étapes seulement.

Juridiquement valable & confirmation d'envoi immédiate !

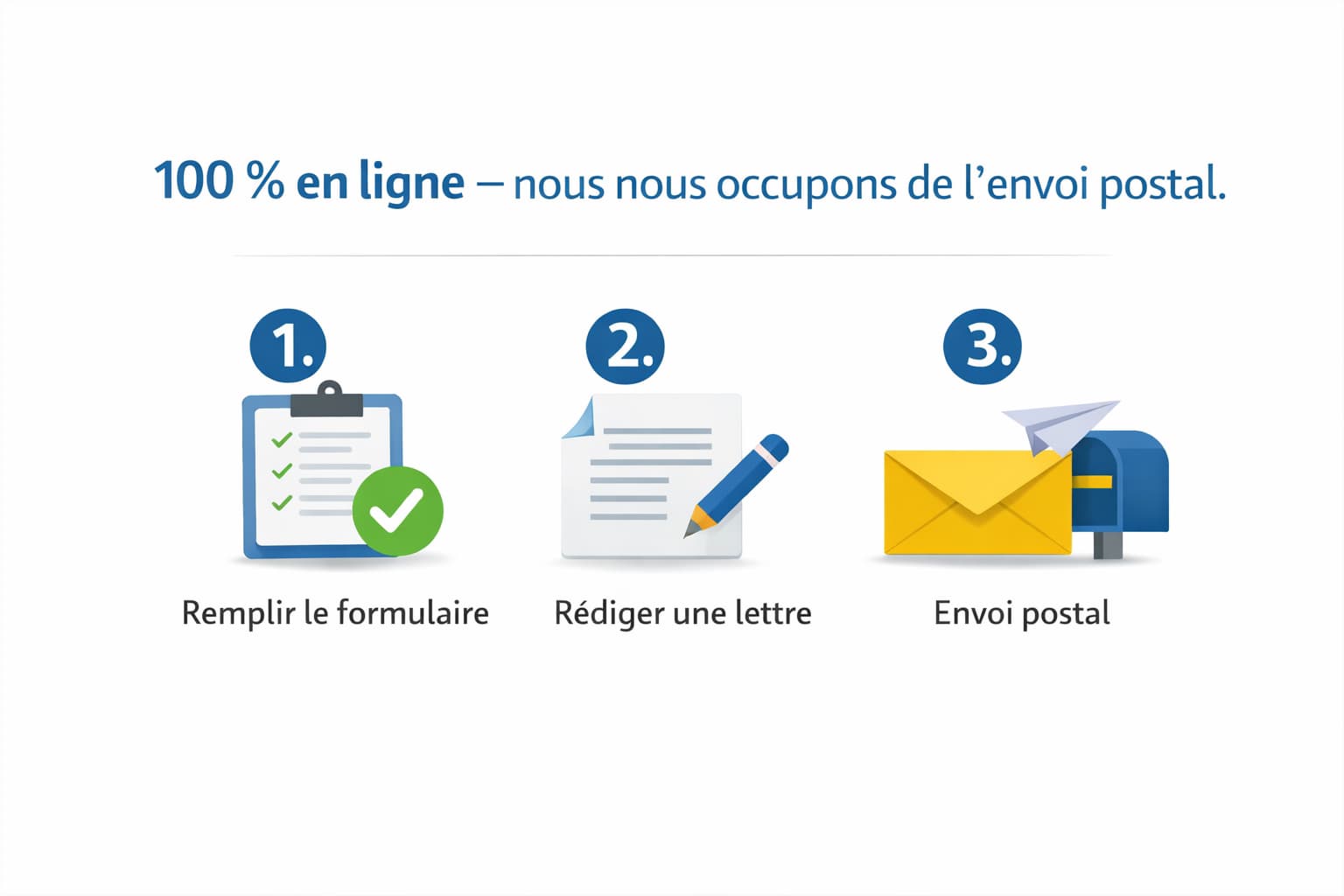

- 1.Sélectionner le modèle de résiliation

- 2.Signer la résiliation en ligne

- 3.Envoyer directement en recommandé (payant)

Certifié

Satisfaits

Service Résiliation

Signature juridiquement valable

Sécurité issue de 3 millions de résiliations traitées avec succès.

100% adresses vérifiées

Grâce à une mise à jour hebdomadaire de notre base de données.

Envoi immédiat

Envoyer par lettre recommandée ou fax avec preuve d'envoi.

Laissez-nous résilier votre contrat Crédit Agricole

Ce qu’il faut savoir pour résilier Crédit Agricole, expliqué clairement

1. Résilier votre contrat Crédit Agricole

Pour résilier votre compte au Crédit Agricole, envoyez un courrier recommandé.

L'accusé signé fixe la date de réception. Conservez ce justificatif en cas de litige.

Rédigez le courrier en indiquant l'objet « Clôture du compte n° X ». Joignez le RIB destinataire et signez manuscritement.

Envoyez votre courrier recommandé

L'envoi en recommandé assure la traçabilité et prouve la date d'arrivée à l'agence.

Déposez le pli à La Poste en choisissant l'option avec accusé de réception. Conservez le récépissé.

- Rédigez et signez la lettre en précisant le numéro de compte et le RIB destinataire.

- Joignez une copie de votre pièce d'identité. Ajoutez le RIB si nécessaire.

- Déposez le courrier en recommandé à La Poste. Notez le numéro de suivi et gardez le récépissé.

- Conservez l'accusé de réception signé : il atteste la date de réception par la banque.

- Sans réponse, relancez l'agence par écrit et joignez la preuve d'envoi.

Adressez votre LRAR à l'agence titulaire du compte

Adressez le courrier à l'agence qui tient votre compte. L'adresse figure sur vos relevés ou dans l'espace client.

Si vous avez un conseiller, mentionnez son nom dans l'en-tête. Vérifiez l'adresse avant l'envoi pour éviter un envoi à une mauvaise destination.

2. Comprendre votre contrat Crédit Agricole

Vérifiez les éléments clés de votre contrat

Consultez la convention de compte et la grille tarifaire de votre caisse régionale.

Vérifiez la présence d'une commission de clôture pour une fermeture en moins de six mois.

Vérifiez la procédure de restitution des moyens de paiement. Vérifiez aussi les règles liées à la carte.

Les produits associés (PEL, PEA, assurances) exigent des démarches spécifiques.

Calculez votre délai de clôture

La date qui compte correspond à la date de réception de votre courrier par la banque.

Conservez la preuve de réception pour en attester.

La banque vous fournit en général une attestation de clôture et le relevé final sous 30 jours.

Prévoyez donc jusqu'à un mois pour obtenir la confirmation officielle.

Important pour les frais et l'auto-renouvellement

Le compte courant ne se reconduit pas automatiquement : vous pouvez le fermer à tout moment.

Toutefois, certaines caisses régionales facturent une commission si vous fermez le compte dans les six premiers mois.

Consultez la tarification locale pour connaître le montant applicable.

3. Préparer et rédiger votre résiliation

Préparez ces documents avant d'envoyer

Avant d'envoyer le courrier en recommandé, réunissez les pièces qui faciliteront la clôture.

Pour un compte joint, assurez-vous que tous les cotitulaires signent la lettre.

- Nom complet, adresse et numéro de compte (IBAN).

- RIB du compte vers lequel transférer le solde.

- Signature manuscrite du/des titulaire(s) et copie(s) de la pièce d'identité.

- Date et objet clair : « Clôture du compte n° X ».

Rédigez la lettre selon cette structure

Mettez l'objet en tête : « Clôture du compte n° X ». Indiquez le numéro de compte.

Précisez le RIB destinataire. Indiquez la date souhaitée d'effet si vous la fixez.

Demandez l'envoi d'une attestation de clôture et le relevé final des opérations.

Exemple succinct :

"Par la présente, je mets un terme à mon compte n° [Numéro] à effet du [Date]. Merci de confirmer la réception et d'adresser l'attestation de clôture. Cordialement, [Signature]"

Traitez les situations particulières

Pour un compte débiteur, la banque peut exiger la régularisation du solde avant la clôture.

Proposez un échéancier écrit si vous ne pouvez pas régler immédiatement. Obtenez l'accord formel de la banque.

Si le compte est bloqué ou saisi, la clôture n'interviendra pas tant que la contrainte n'est pas levée. Contactez l'agence pour connaître la marche à suivre et obtenez une confirmation écrite.

4. Résoudre les problèmes courants

Les obstacles fréquents sont l'absence de confirmation, des prélèvements après clôture ou un refus pour solde débiteur.

Notez toutes les communications, conservez les preuves et suivez les étapes d'escalade.

Saisissez le médiateur bancaire après une mise en demeure si l'impasse persiste.

Réagissez en cas de prélèvements ou de chèques présentés après la clôture

Si un prélèvement arrive sur un compte déjà clos, la banque rejette souvent l'opération et renvoie la somme à l'émetteur.

Cela peut entraîner un retard de paiement de votre côté.

Informez vos créanciers de votre nouveau RIB avant la clôture et laissez un solde tampon jusqu'à disparition du risque.

Relancez l'agence si vous ne recevez pas de confirmation

Si vous ne recevez pas d'attestation sous 30 jours, vérifiez la preuve d'envoi et contactez l'agence en joignant les pièces.

Sans réponse écrite, adressez une mise en demeure en recommandé.

En dernier recours, saisissez le médiateur bancaire en joignant l'ensemble des preuves.

Réagissez si la banque refuse la clôture

Demandez par écrit le motif précis du refus. Conservez tous les échanges.

Demandez la levée du motif en régularisant le solde ou en trouvant un accord avec le créancier.

Si la banque maintient son refus, adressez une mise en demeure en recommandé puis saisissez le médiateur bancaire.

5. Puis-je contacter Crédit Agricole directement ?

Oui. Adressez votre demande par courrier recommandé à l'agence qui tient votre compte.

Vous pouvez aussi effectuer la démarche via l'espace client, rubrique "Mes demandes" → "Clôture de compte", avec signature électronique.

Un formulaire en ligne existe dans l'espace client. Pour la trace la plus sûre, privilégiez l'envoi en recommandé.

6. Checklist : Questions importantes

Envoyez correctement votre courrier recommandé

Envoyez la LRAR à l'adresse de l'agence qui tient votre compte. Conservez la copie de la lettre, le récépissé de dépôt et la preuve de réception signée.

Scannez ces documents et enregistrez-les dans un dossier dédié pour faciliter toute réclamation ultérieure.

Calculez votre délai de résiliation

La date d'effet dépend de la date de réception par la banque. La preuve de réception atteste cette date.

La banque fournit normalement l'attestation de clôture et le relevé final sous 30 jours.

Relancez l'agence en cas d'absence de confirmation

Si l'attestation ne vous parvient pas dans le mois, relancez l'agence en joignant la preuve d'envoi.

Si la relance reste sans effet, adressez une mise en demeure en recommandé. Conservez toutes les traces de vos démarches.

Incluez ces documents dans votre courrier

- Nom, adresse et numéro de compte (IBAN).

- RIB du compte destinataire.

- Pièces d'identité de chaque titulaire et signatures manuscrites.

- Date et objet clair : « Clôture du compte n° X ».

Sécurisez la preuve de votre demande

Numérisez la lettre signée, le récépissé et la preuve de réception. Sauvegardez les fichiers dans plusieurs emplacements sécurisés.

Notez les dates et les noms des interlocuteurs en agence. Conservez toute correspondance électronique.

Gérez la clôture d'un compte joint

Tous les cotitulaires doivent signer la demande pour que la banque puisse clôturer le compte.

En cas de désaccord, la banque ne pourra pas procéder sans solution amiable ou décision judiciaire.

Si vous agissez en tant que mandataire, fournissez la procuration officielle demandée par la banque.

Préparez la clôture d'un compte débiteur

La banque peut exiger la régularisation du solde avant la clôture. Si vous ne pouvez pas régler immédiatement, proposez un échéancier par écrit.

Obtenez l'accord formel de la banque avant d'envoyer la demande de clôture.

Traitez une clôture dans les six premiers mois

Si votre compte a été ouvert depuis moins de six mois, certaines caisses régionales peuvent facturer une commission.

Vérifiez la grille tarifaire locale avant l'envoi de la demande. Si une commission est facturée, demandez une justification écrite.

Vérifiez les prélèvements et chèques en attente

Consultez vos relevés des 12 derniers mois pour repérer prélèvements récurrents et chèques émis susceptibles d'être présentés après la clôture.

Prévenez vos créanciers et fournissez-leur votre nouveau RIB. Laissez une marge sur le compte jusqu'à disparition du risque.

Obtenez l'attestation de clôture

Demandez explicitement l'attestation de clôture et le relevé final dans votre courrier.

Si l'attestation tarde, relancez l'agence puis adressez une mise en demeure en recommandé.

Conservez l'attestation : c'est la preuve officielle de la clôture.

Restituez vos moyens de paiement

Apportez la carte bancaire et le chéquier en agence ou détruisez la carte en coupant la puce selon les indications de la banque.

Demandez un reçu de restitution ou notez le nom de l'agent qui a pris en charge les documents. Cela évite des contestations ultérieures.

Agissez si le compte est bloqué ou saisi

Un compte saisi ne peut généralement pas être clôturé tant que la saisie n'est pas levée.

Identifiez la nature du blocage auprès de l'agence et contactez le créancier ou l'autorité concernée pour connaître les conditions de levée.

Obtenez une confirmation écrite avant de relancer la demande de clôture.

Utilisez le service de mobilité bancaire

La mobilité bancaire peut transférer domiciliations et prélèvements, clôturer l'ancien compte et virer le solde vers le nouveau RIB.

Le service est gratuit. Autorisez formellement votre nouvelle banque et fournissez les documents demandés pour déléguer la démarche.

Prêt à clôturer votre contrat Crédit Agricole ?

Renseignez vos informations, signez en ligne et Resiliax prépare l'envoi recommandé.

Préparer ma lettre